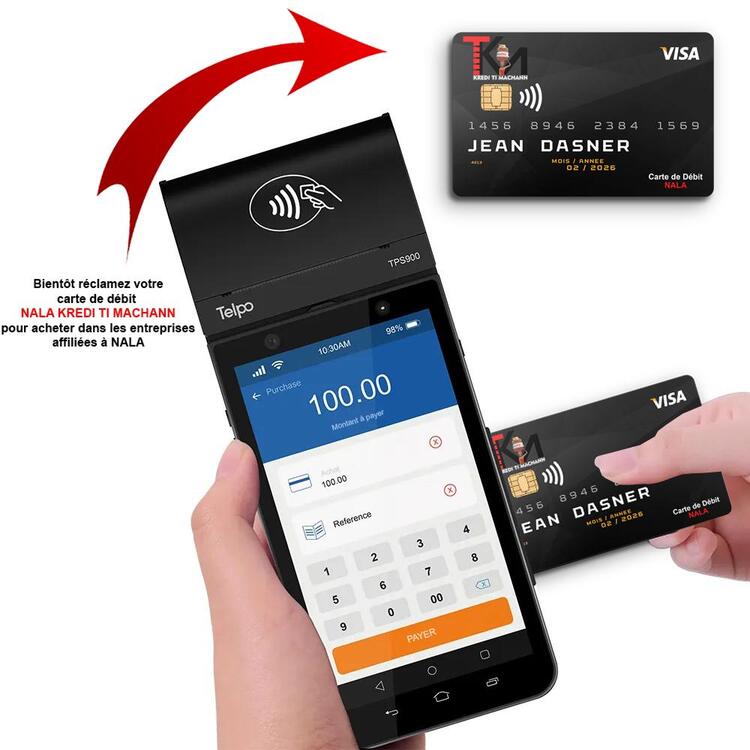

NALA KREDI

TI MACHANN

NALA kredi ti machann est un micro crédit visant à aider la population à grandir d'ou notre slogan : Akonpanye sa ki pi fėb yo

Nala est une entreprise financière (PME), fondée en 2017 par Mr. Alain ISRAEL/PDG, dont le but est d'intégrer le marché financier et de s'étendre sur le territoire Haïtien pour apporter le changement tant attendu par la population.

Profitez dune expérience bancaire simple, NALA Kredi ti machann S.A vous offre une gamme de service pour faciliter la réalisation de vos transactions quotidienne et vos demandes de services

Le compte d´épargne vous permet d´obtenir un rendement supérieur à la moyenne sur vos

Financer les dépenses de rentrée scolaire, telles que les frais d'inscription, les livres, les uniformes et le matériel scolaire, ainsi que les paiements scolaires.

Le crédit nutritionnel est un concept permettant de financer l'accès à une

Chez Nala Kredi Ti Machann, nous nous engageons à soutenir les petits commerçants en leur offrant des solutions financières adaptées à leurs besoins

Années d'existence

Bureaux Actifs

Clients Satisfaits

Services

Avant, je peinais à agrandir mon petit commerce faute de moyens. Grâce à Nala Kredi Ti Machann, j’ai pu obtenir un prêt rapidement pour acheter plus de marchandises. Aujourd’hui, mes ventes ont augmenté et je peux mieux subvenir aux besoins de ma famille. Ce soutien a changé ma vie !

"J'avais un projet pour moderniser mon salon mais aucun financement. Nala Kredi Ti Machann m'a fait confiance quand les banques me fermaient la porte. Aujourd'hui, mon business prospère et j'emploie même du personnel. Merci Nala !"

"Mon épicerie stagnait par manque de capital. Avec le crédit Nala, j'ai pu réaliser mon projet d'expansion. Mes ventes ont triplé en 6 mois ! Je recommande Nala à tous les petits commerçants qui veulent grandir."

Route National #6, Zone Mapou

Tél: +509 4251-0221

#05 Rue Obesse, Delmas 33

Tél: +509 3843-4639

#91 Morne Casimir, Zone Radio Timoun

Tél: +509 4861-8864

#462 Rue Louverture

Tél: +509 3777-4436

Zone Platon, Jérémie

Tél: +509 3860-5346

Route National #6, Zone Mapou

Tél: +509 4251-0221

#05 Rue Obesse, Delmas 33

Tél: +509 3879-1864

NALA est une entreprise financière dont sont but est d’intégrée le marché financier